Setelah tawaran pengambilalihan Kraft Heinz senilai $143 miliar yang gagal pada tahun 2017, desas-desus tentang pengambilalihan atau spin-off Unilever mulai muncul kembali. Februari lalu, dua pemegang saham utama menyerukan intervensi drastis dalam model Unilever. Mereka melihat sedikit atau tidak ada sinergi antara sup knorr dan merek pembersih dan perawatan seperti safe and dove.

Aktivis investor Nelson Peltz, yang mengakuisisi sekitar 1,5% saham di Unilever melalui dana lindung nilai Trian Fund Management awal tahun lalu, juga mulai bergerak. Peltz memiliki banyak pengalaman di bidang makanan dan bahkan mendapat semacam posisi pengawas di Unilever pada Mei tahun lalu. Menyusul penunjukan ini, Ketua Alan Job mengumumkan September lalu keinginannya untuk mundur. Pada 1 Juli 2023, orang Belanda Hein Schumacher menggantikan Jopp. Job menjabat sebagai CEO Unilever selama lima tahun.

Peltz dan Schumacher telah bekerja sama di Heinz yang sama. Schumacher sebelumnya bekerja sebagai orang terkemuka di FrieslandCampina dan diangkat ke Unilever Oktober lalu sebagai direktur non-eksekutif. Di awal karirnya, Schumacher sebenarnya bekerja untuk Unilever dalam posisi keuangan. Kemudian dia pergi ke Ahold.

sektor dengan pertumbuhan tinggi

Unilever sendiri meluncurkan strategi barunya pada 1 Juli dengan model bisnis berbasis kategori produk. Ini telah merestrukturisasi organisasi dan membaginya dengan lebih jelas menjadi lima unit bisnis, dengan tulang punggung berbasis teknologi di belakangnya. Kecantikan dan kesehatan, perawatan pribadi, perawatan di rumah, dan nutrisi sebanding dalam hal omset, dan es krim agak lebih kecil. Keberlanjutan memainkan peran yang sangat penting dalam kelompok dengan berbagai tujuan LST. Dengan lima kategori produknya, tujuannya adalah untuk mencapai pertumbuhan eksponensial di Amerika Serikat, India, China, dan negara-negara berkembang.

Fokusnya adalah pada merek yang kuat. Kategori produk dengan penjualan tahunan sebesar €1 miliar atau lebih – mewakili total empat belas merek termasuk OMO, Hellmann’s Rexona, dan Lux - sudah menyumbang 54% dari total penjualan pada kuartal pertama tahun ini dan juga mengungguli portofolio sebagai utuh. Model bisnis baru Unilever harus memastikan alokasi sumber daya yang lebih baik, pengambilan keputusan yang lebih cepat, dan implementasi strategi yang lebih disiplin. Penjualan digital sekarang mencapai 15% dari total omset.

yogurt Amerika

Unilever mencapai kesepakatan bulan lalu untuk mengakuisisi perusahaan AS Yasso Holdings. Ini adalah merek yogurt premium yang sesuai dengan strategi Unilever untuk fokus pada merek berkualitas. Merek tersebut akan menjadi bagian dari segmen Icecream, yang sudah mencakup merek-merek seperti Ben & Jerry’s dan Magnum. Yasuo memenuhi permintaan yang terus meningkat akan pengobatan flu yang sehat. Di bawah naungan Unilever, merek-merek seperti ini bisa terus berkembang.

Unilever menghadirkan karakter yang kuat

Unilever memberikan serangkaian angka penjualan yang lebih tinggi dari perkiraan pada tahun ini Kuartal pertama 2023 pada. Untuk angka penghasilan, kita harus bersabar sampai laporan semesteran keluar. Underlying sales naik 10,5%, dengan volume menyusut hanya 0,2% sebagai bonus utama. Selama kuartal keempat tahun 2022, kenaikan harga yang diterapkan menghasilkan tekanan volume yang kuat sebesar 3,6%. Oleh karena itu, peralihan konsumen ke merek private label yang lebih murah, di mana kelompok supermarket juga berinvestasi besar-besaran, tampaknya tidak berlanjut.

Dari total pendapatan triwulanan sebesar €14,8 miliar, 46% berasal dari Asia Pasifik dan Afrika, 36% dari Amerika, dan 18% dari Eropa. Negara individu yang paling penting, dalam urutan ukuran, adalah Amerika Serikat, India, Cina, Brasil, dan india. Merek bernilai lebih dari €1 miliar berhasil meningkatkan penjualan sebesar 12,1%. Jadi merek-merek ini memiliki kekuatan harga yang lebih besar. Dalam lingkungan biaya hiperinflasi ini, Unilever terus menavigasi harga, volume, dan daya saing. Penghematan biaya juga sangat penting untuk mempertahankan sumber daya yang cukup untuk terus berinvestasi dalam portofolio merek.

Setelah kuartal pertama yang baik, Unilever melihat ada ruang untuk menjadi lebih positif di sisa tahun ini. Perusahaan sekarang mengharapkan pendapatan inti tahun ini berada di ujung atas dari kisaran yang diumumkan sebelumnya sebesar 3-5%. Pada prinsipnya, hal ini terutama disebabkan oleh kenaikan harga, tetapi efek ini akan berkurang sepanjang tahun. Margin operasi yang mendasari diharapkan setidaknya 16% tahun ini (2022: 16,1%). Program pemotongan biaya dua tahun €600 juta sebagian besar akan terwujud tahun ini dan mendukung margin.

investasi untuk mempercepat pertumbuhan

Strategi Unilever bertujuan untuk meningkatkan investasi dalam branding dan pemasaran, serta dalam penelitian dan pengembangan serta kapasitas produksi, pada tahun 2023-2025. Pada tahun 2022, €7,8 miliar akan dihabiskan untuk promosi dan pemasaran merek. Pada saat yang sama, anggaran R&D absolut untuk 2023-2025 kembali lebih tinggi dari €0,9 miliar tahun lalu. Unilever ingin mengembangkan produk unggulan dengan cara ini dan juga memimpin dalam hal keberlanjutan. Investasi dalam kapasitas produksi akan melebihi 2,7% dari tahun 2022 di tahun-tahun mendatang. Ini harus mempercepat pertumbuhan pendapatan dan laba.

Pusat Keuangan

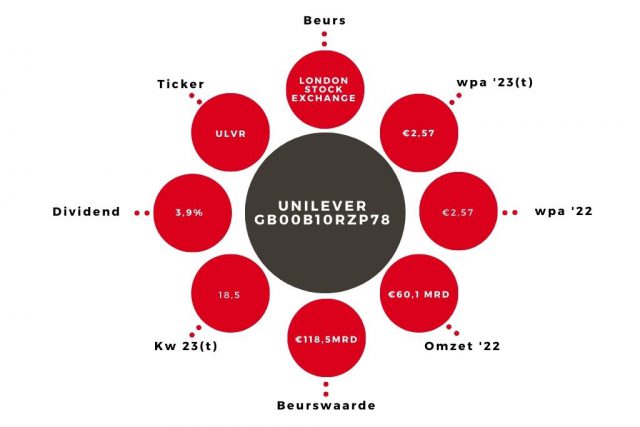

Unilever dapat membanggakan posisi keuangan yang cukup kuat. Pada akhir tahun 2022, utang bersih berjumlah 23,7 miliar euro, dibandingkan dengan 25,5 miliar euro pada tahun sebelumnya. Pengurangan utang terutama didorong oleh divestasi, yang sebagian diimbangi dengan €1,5 miliar dalam pembelian kembali saham dan efek mata uang negatif. Rasio utang bersih terhadap EBITDA adalah 2,1 pada akhir tahun lalu, sedikit lebih baik dari 2,2 pada akhir 2021. Pembelian kembali saham dilakukan dalam dua tahap senilai €750 juta dan merupakan bagian dari total program €3,0 miliar. Unilever menghasilkan arus kas bebas sebesar €5,2 miliar pada tahun 2022, naik dari €6,4 miliar pada tahun 2021. Penurunan tersebut dapat dikaitkan dengan peningkatan tingkat investasi dan peningkatan modal kerja, khususnya persediaan.

Peluang partisipasi

Apa sebenarnya yang dipikirkan Peltz dengan Unilever tidak jelas. Membagi atau terus membangun portofolio merek yang kuat dengan cara saat ini? Lebih banyak akan menjadi jelas ketika Schumacher keluar dengan visinya. Sementara itu, Chief Financial Officer Graeme Pitkeathley juga mengindikasikan bahwa dia akan meninggalkan Unilever pada akhir Mei 2024. Kemudian akan menjadi manajemen senior baru mulai tahun depan. Jadi pertanyaannya adalah sejauh mana Unilever bisa melepaskan diri dari tekanan eksternal untuk meningkatkan performa, baik dengan spin off atau tidak.

Margin operasi kami saat ini sebesar 16% atau sedikit lebih masih jauh dari 18,5% yang biasa kami dapatkan dari grup sebelumnya. Tahun lalu saja, 230 basis poin hilang, dan margin berada di bawah tekanan yang signifikan di semua unit bisnis tahun lalu, sehingga hanya sedikit atau tidak ada yang bisa dipulihkan dari tahun ini. Begitu inflasi biaya turun lebih jauh, investasi pada merek yang kuat akan membuahkan hasil lebih banyak, seperti yang diharapkan.

Dalam hal rasio harga-pendapatan, Unilever dinilai secara signifikan di bawah pesaing utama seperti Swiss Nestlé (p/e 23) dan US Procter & Gamble (p/e 25). Ini termasuk, tentu saja, ketidakpuasan pemegang saham yang mengeluh. Margin operasi lebih tinggi dengan para pesaing ini. Margin operasi untuk Nestlé adalah 17,1% dan untuk Procter & Gamble adalah 23,0%.

Saham Unilever tetap dapat dibeli

Dengan strategi baru tersebut, Unilever harus terus menutup celah tersebut. Jika ini tidak terjadi, skenario pemisahan mungkin masih diperlukan. kami tinggal Unilever berbagi dalam daftar pembelian kami, terutama karena kemampuan branding yang kuat. Dan di masa-masa yang tidak pasti ini, Unilever direkomendasikan sebagai aset defensif dalam portofolio.

Zahra Amelia adalah penulis di Balicitizen.com yang meliput berbagai topik, termasuk berita, politik, bisnis, teknologi, olahraga, hiburan, dan gaya hidup. Ia berfokus pada penyajian informasi yang jelas, akurat, dan mudah dipahami, membantu pembaca mengikuti perkembangan isu-isu terkini yang berdampak pada kehidupan sehari-hari. Melalui pendekatan yang informatif dan berimbang, Zahra menghadirkan laporan serta cerita yang relevan, menarik, dan bermanfaat bagi pembaca Balicitizen.com.

Berita Lainnya

Visi Asia 2021 – Masa Depan dan Negara Berkembang

Ketenangan yang aneh menyelimuti penangkapan mantan penduduk Delft di Indonesia – seorang jurnalis kriminal

Avans+ ingin memulihkan jutaan dolar akibat kegagalan pelatihan dengan pelajar Indonesia